将来、親が認知症になったときのリスクを考えるなら、親が元気なうちに「家族信託」を利用して対策しましょう。家族信託を利用すれば、信頼できる家族に財産管理を任せることができるのでご本人もご家族も安心することができます。今回は「家族信託」の利用方法や注意点について解説します。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

1.認知症になると財産管理ができなくなる

昨今、高齢化の進展に伴って、認知症患者も増加の一途を辿っています。認知症患者の中には、認知機能の低下により自身の財産を騙し取られる被害に遭ってしまう方もいれば、症状が悪化して財産管理をおよそ行うことができない状態に陥ってしまう方もいらっしゃいます。財産管理がおよそできないような状態になってしまうと、ご家族としては、成年後見人の選任を家庭裁判所に申し立て、成年後見人に財産管理を任せることしかできなくなってしまいます。しかし、その手続は煩わしく、多くの時間やお金がかかってしまうことがあります。また、成年後見人は本人のために財産を管理するので、家族にとってベストな財産管理をしてくれる保障はありません。

そこで今回は、自身や家族が認知症になってしまった場合に備えて、本人に代わって家族が財産管理を行うことができるようにする方法として、「家族信託」という制度をご説明します。いざという時に備えて、本人の判断能力がはっきりしているうちに対策を練っておきましょう。

2.家族信託とは

家族信託とは、契約によって信頼できる家族に財産を預けて管理してもらう制度です。家族信託を利用すれば、本人が所有している財産を、子どもなど信頼できる家族に預け、自分のため(あるいは他の家族などのため)に財産を管理してもらうことができます。

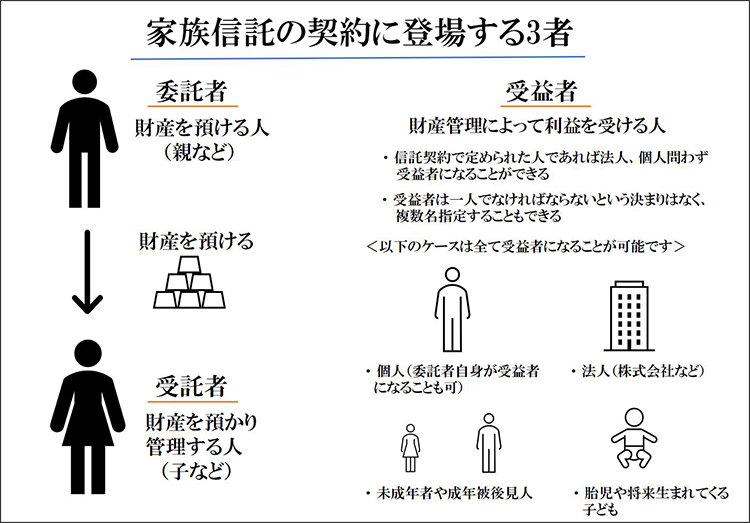

家族信託の契約には、以下の3者が登場します。

- ・財産を預ける人が「委託者」…認知症対策として家族信託を用いる場合であれば認知症になるおそれのある「親」などが委託者となります。

- ・財産を預かり管理する人が「受託者」…親から財産を預かって管理する「子」などの家族が受託者になります。

- ・財産管理によって利益を受ける人が「受益者」…子が親のために財産を管理する場合には「親」が受益者になります。孫や配偶者などを受益者とすることもできます。

似たような言葉で少しややこしいですが、説明のために必要ですので、「委託者」「受託者」「受益者」の3者はしっかりとおさえておいてください。

認知症の方が元気なうちに家族信託を利用して子どもなどに財産を預けておくと、認知症が重症化した後も受託者となった子どもが財産を管理することができます。そのため家族信託は認知症対策としても用いられています。

3.家族信託を活用するメリット

認知症対策で家族信託を活用すると、以下のようなメリットがあります。

3-1.認知症が悪化したときにも適切に財産管理できる

1つは、委託者の認知症が悪化しても受託者が適切に財産管理できることです。認知症が悪化すると委託者本人が財産管理を行うのは難しくなりますが、受託者である子どもがしっかり管理することで、本人の財産を守ることができます。

3-2.本人のために財産を管理してもらうことができる

受益者を委託者本人に設定しておくと、財産は本人のために使われます。たとえば、親が子どもに対して自身の所有する「家」を信託したとしましょう。このとき受益者を親にしておけば、子どもは親のために「家」を管理することができます。もし親が「家」に居住しているのであれば、子どもは親が住み続けられるように「家」を管理することができます。また、認知症が進行して「家」で一人で生活していくことが難しくなった際には、子どもが「家」を売却して、親の有料老人ホームへの入居費用に充てることも可能です。

「家」が収益物件の場合であれば、子どもが物件を管理し、それによって得られた賃料を親に渡すこともできます。

親としても、最後まで財産を自分のために使ってもらえるなら、安心して家族に自分の財産の管理を任せられます。

3-3.死後の遺産相続対策にもなる

家族信託は、委託者の死後の遺産相続対策としても活用できます。

たとえば父親が子どもに対して「家」を信託する場合を考えてみましょう。父親と子どもは、父親の生前中は父親を受益者と設定し、父親が亡くなったときには受益者を母親に変更する旨あらかじめ契約で定めておくことができます。さらに、母親も死亡したときには、受益者を孫に変更するといった設定をすることもできます。このように、遺言による遺贈では実現できないような「委託者の死後の財産の遺し方」まで定めることができる点は、家族信託の大きなメリットといえるでしょう。

4.家族信託の設定方法

家族信託契約を締結するときには、以下のように設定します。

4-1.委託者を設定する

まずは「委託者」を設定しなければなりません。委託者とは「財産を預ける人」です。親の認知症対策で家族信託を利用する場合は、委託者は親となります。

4-2.信託財産を設定する

家族信託を利用するときには、「どの財産を信託するか」を決めなければなりません。

- ・自宅不動産

- ・収益物件

- ・現金

- ・株式などの有価証券

ご家庭によっていろいろな財産があるでしょうから、ケースに応じて設定しましょう。

4-3.受託者を子どもや孫とする

受託者は、財産を預かって管理する人です。子どもや孫など信頼できる家族を受託者とするのが良いでしょう。

4-4.受益者を親とする

受益者は、信託契約によって利益を受ける人です。

親の生前は、親としておけば問題ありません。親が死亡した後は配偶者、子どもや孫などに変更する旨あらかじめ定めておくことができます。

4-5.最終的な財産の帰属者も設定可能

信託が終了したときの最終的な財産帰属先も設定できます。たとえば親が死亡したら子どもが信託財産を取得する、と定めておけば、別途遺言書を用意しておかなくても子どもに財産を引き継がせることが可能です。家族信託契約は、遺言書代わりにも利用できると考えましょう。

5.認知症対策で家族信託を設定する際の注意点

認知症対策で家族信託を利用するとき、1つ注意点があります。

5-1.認知症が悪化してからでは利用できない

冒頭でも説明しましたが、「認知症が重症化してからでは家族信託を設定することができない」ことです。

家族信託は「信託契約」という契約の1種なので、当事者に有効な法律行為をするだけの判断能力が必要です(法律上は「意思能力」といいます)。認知症が進行して意思能力を失ってしまったら、もはや家族信託契約を締結することはできません。

5-2.認知症が進行した後でできる対策

認知症が進行してからできる対策は「成年後見制度(法定後見)」のみです。成年後見制度とは、裁判所で「成年後見人」を選任してもらい、本人の財産を管理してもらう制度です。

成年後見人に選ばれるのは、家族であるケースもあれば弁護士などの専門家となるケースもあります。どちらにしても、ご家族が自由に選ぶことはできませんし、財産管理の方法も指示できません。

また後見人は裁判所の監督下におかれるので柔軟な対応は困難となります。定期的に財産状況等裁判所に報告しなければならないので、子どもが後見人になると事務的な負担が重くのしかかってしまいます。他方、弁護士などの専門家を後見人にすると報酬費用が発生してしまいます。

5-3.認知症が進行すると遺言書も作成できない

認知症が進行すると、遺言書作成も困難となるので注意しましょう。遺言するにも法律上「遺言能力」が要求されているからです。認知症が進行して判断能力が失われたら、遺言すらできなくなるため、原則的には法定相続分に応じて相続せざるをえなくなります。

5-4.認知症になる前に家族信託を活用しよう

認知症が進行してからでは取りうる選択肢は限られてしまいます。できる限り、認知症になる前に家族信託契約や遺言書作成などの対策をしておきましょう。

まとめ

親の認知症対策方法として、家族信託は非常に有効な手段となります。ただし元気なうちにしか信託契約を締結できないので、早めの対応が肝心といえるでしょう。

家族信託の設定には法律の専門的な知識と対応を要求されます。関心のある方は、是非とも一度弁護士までご相談ください。

<メディア関係者の方>取材等に関するお問合せはこちら

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力