孫に遺産を相続させるにはどうすればよいのでしょうか。基本的に孫には祖父母の遺産を相続する権利がありません。ここでは、孫に遺産を渡す方法や孫が遺産を相続するときにかかる税金など、遺産を孫に相続させたい人が知っておくべき知識を紹介します。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

遺産を孫に渡す方法

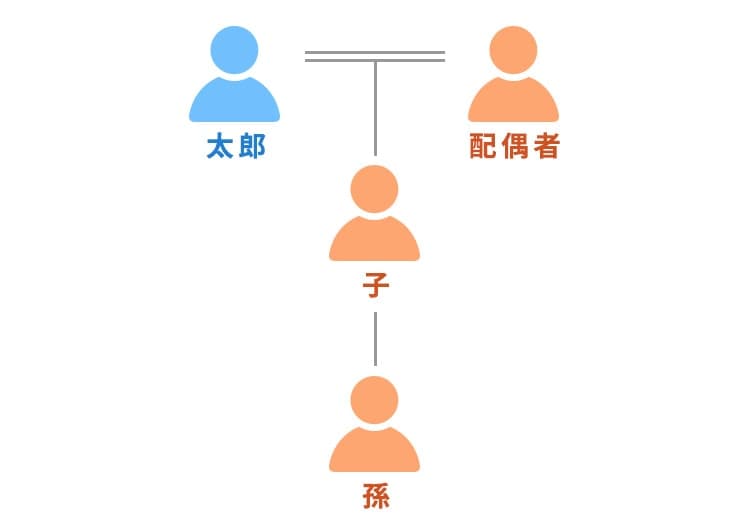

まずは上図のように、子と孫が1人ずついる夫婦をモデルに、太郎が亡くなった場合の相続関係がどうなるのか確認してみましょう。

太郎が亡くなった場合、法律では「配偶者」と「子」が太郎の遺産を半分ずつ相続することになります。

太郎より先に「配偶者」が死亡しているケースも考えられますが、そのような場合には、「子」が太郎の遺産を全て相続することになります。

いずれにせよ、「孫」は太郎の遺産を相続することはできません。

少し例外的ではありますが、太郎より先に「子」が死亡しているケースも考えられます。このような場合には、「配偶者」と「孫」が太郎の遺産を半分ずつ相続することになります。「子」に代わって「孫」が相続するので、これを「代襲相続」と呼びます。

以上のとおり、代襲相続が起こる例外的なケースを除いて、孫は遺産を相続することができないのです。

それでは、孫に遺産を譲るにはどうすればよいのでしょうか。

取りうる対策としては次のような方法が考えられるでしょう。

- ①孫に遺贈する旨の遺言書を書く

- ②生前に孫に贈与する

- ③孫と養子縁組をする

それぞれの方法について以下で詳しく解説していきます。違いや特徴を理解してうまく活用しましょう。

孫に遺贈する旨の遺言書を書く

まず考えられるのは、遺言書を書く方法です。

「孫に遺産を遺贈する」という内容の遺言書を作成しておくことで、孫に遺産を遺贈することができます。

「家や土地を渡したい」というように、ある特定の遺産を孫に渡したいと考えているのであれば、「【特定の遺産】を遺贈する」という内容の遺言書を作成すればいいですし、特定の遺産は明記せずに「遺産全体の【〇割】を遺贈する」といった内容の遺言書を作成することも可能です。

※注意が必要なのは、後者のように記載した場合には、プラスの遺産だけでなくマイナスの遺産(要するに負債)も承継してしまうことです。また、具体的にどのように遺産を分割するかを決めるため、孫も遺産分割協議に参加する必要がでてきます。

遺言書の作成方法にはいくつか種類がありますが、その中でも利用されることが多いのは「自筆証書遺言」と「公正証書遺言」の2種類です。手書きで簡単に作成できるのが自筆証書遺言、公証役場で作成するのが公正証書遺言です。

自筆証書遺言は作成や書き直しが簡単にできて費用もかからない反面、その有効性を巡ってトラブルになることがしばしばあります。

他方、公正証書遺言は公証人が作成するため書式のミスによる無効化のリスクが基本的にありませんが、公証役場で作成する必要があるため手間や費用がかかるといったデメリットもあります。

ちなみに、2020年7月から自筆証書遺言を法務局で保管する制度が始まりました。

これまで、自筆証書遺言は、自宅で保管されることが多く、紛失や偽造のリスクがありました(公正証書遺言は、遺言書の原本が公証役場で保管されるため、紛失や偽造のリスクはありません)が、この制度のおかげで自筆証書遺言が今まで以上に活用しやすくなりました。

遺言の書式が間違っていないか、法定相続人の遺留分を侵害していないかなど、遺言書の作成では注意すべき点もありますが、孫に遺産を渡したい場合にはぜひ活用を検討してみてください。

生前に贈与する

死後に相続できないのであれば、生前に贈与することによって孫に財産を渡してしまうのも一つの方法です。贈与なので、相続税はかかりませんが贈与税がかかります。基本的に相続税よりも贈与税の方が税率が高くなりますが、贈与税の非課税制度をうまく活用すれば相続税よりも安く抑えられる可能性もあります。

なお、当たり前ですが、生前に孫に財産を渡せば、将来相続人が受け取る遺産が減ってしまいます。そのことがきっかけで後々トラブルになることも少なくありません。また、亡くなる直前に生前贈与を行った場合には、相続税の課税対象になる可能性もあるので注意が必要です。

孫と養子縁組する

孫と養子縁組することで、「孫」を「子(養子)」にしてしまえば、他の「子(実子)」と同様に相続することができるようになります。「そんな方法あり?」と驚かれるかもしれませんが、養子縁組をする方法は、相続税の節税対策として一般に活用されている方法でもあります。注意が必要なのは、この方法を使うと、孫はプラスの遺産だけでなくマイナスの遺産(要するに負債)も承継することになってしまう点です。また、孫も遺産分割協議に参加しなければならなくなります。

また、他の相続人が受け取る遺産が減ってしまうので、そのことがきっかけで後々トラブルになるケースも少なくありません。

ここまで3つの方法を紹介してきましたが、これら3つのうちどれか1つだけを選択しなければならないわけではありません。

例えば、生前に遺産の一部を贈与しながら、孫と養子縁組を結んでおき、孫に特定の財産を遺贈する旨の遺言書も書いておく…といった複数の方法を併せて活用することも可能です。

取りうる選択肢や考慮要素がたくさんあるため、どうするのがお孫さんにとって最適なのか、考えるのは大変かと思われます。しかし、良かれと思ってやったことで、かえってお孫さんを困らせてしまう…なんてことになってしまっては本末転倒です。一人で考えてもよくわからないときは、相続に強い弁護士や税理士に相談してみるのもいいかもしれません。

孫が遺産を相続する場合の割合

どの相続人がどれだけの割合の遺産を相続することができるのかは、法律で割合が定められており、その割合のことを「法定相続分」といいます。

遺言書で法定相続分とは異なる割合を指定したり、相続人同士で話し合って法定相続分とは異なる割合で遺産分割をすることも可能ですが、実際には法定相続分に従って遺産分割を行うケースが少なくありません。

それでは、孫が遺産を相続する場合にはどれだけの割合の遺産を相続することができるのでしょうか。代襲相続の場合と養子縁組の場合に分けて、それぞれ孫が受け取ることのできる相続分について説明します。

代襲相続の場合

代襲相続は、上述のとおり、「子」に代わって「孫」が相続することをいうので、法定相続分も本来の相続人である「子」の法定相続分を引き継ぎます。

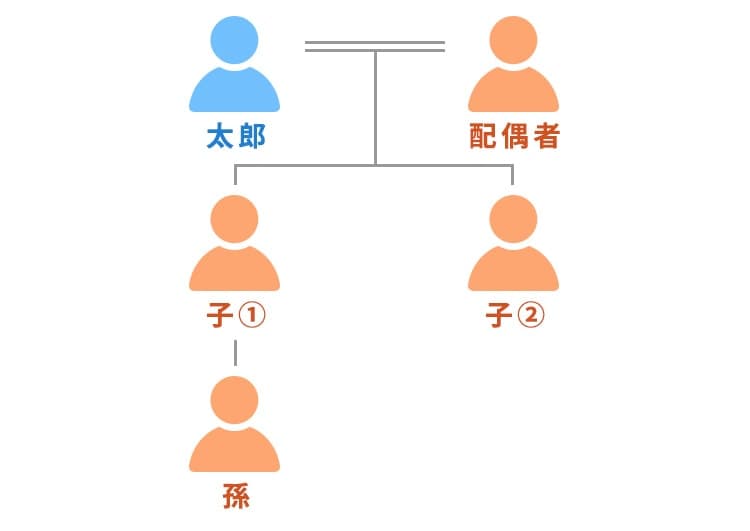

上図のように、子が2人と孫が1人いる夫婦をモデルに考えてみましょう。太郎が亡くなった場合、「配偶者」が遺産の2分の1を相続し、残り2分の1を「子①」と「子②」が半分ずつ、すなわち4分の1ずつ相続することになります。太郎が亡くなるよりも先に「子①」が死亡していた場合、「孫」が代襲相続することになりますが、法定相続分は、「子①」の法定相続分(4分の1)を引き継ぐことになります。仮に「子①」の子ども(孫)が複数人いる場合には、「子①」の法定相続分を頭数で割って按分します。たとえば、「子①」の子(孫)が2人いるのであれば、孫は8分の1ずつを相続することになります。

養子縁組の場合

孫を養子にした場合、相続では実子と同じように扱われます。養子縁組した場合は、代襲相続とは違い、他の相続人の法定相続分にも影響を与えることになります。

たとえば、上図で、太郎が孫を養子にしたと仮定しましょう。「配偶者」は変わらず遺産の2分の1を相続し、残り2分の1を「子①」と「子②」と「孫(養子)」の3人で等分して分けることになるので、それぞれの相続分は6分の1ずつとなります。

孫が未成年で、子①の扶養に入っているようなケースであれば、実質的には子①の世帯は、「子①の6分の1」と「孫の6分の1」合わせて「3分の1」を相続することができる一方、子②は6分の1しか相続することができないこととなります。

そのため、子②が不満を抱いてトラブルになるケースもあるため注意が必要です。

孫が遺産を相続するときにかかる税金

相続や贈与によって財産を受け取ると、受け取った側は相続税や贈与税といった税金を納めなければなりません。良かれと思って財産を渡したつもりが、受け取った側が納税資金の準備で大変な思いをするケースもあります。

孫に財産を渡す場合にも、孫が納めなければならない税金のことまで考慮して遺贈や贈与を行うようにしましょう。ここでは、相続や贈与によってかかる主な税金について紹介します。

相続税

相続や遺贈によって財産を受け取ると相続税の課税対象になります。現預金や不動産など故人が亡くなった時点で所有していた財産だけでなく、死亡保険金など相続財産と実質的に同じ性質を持つみなし相続財産も課税対象となります。

ただし、相続によって財産を取得すれば常に相続税がかかるというわけではありません。相続税は、遺産額のうち「基礎控除額」を超えた部分についてのみ課されるので、遺産額が基礎控除額以下であれば相続税はかかりません。相続税の基礎控除額は、以下の計算式で求めます。

- 相続税の基礎控除額 = 3,000万円 + 600万円 × (法定相続人の数)

上記計算式を見てもらえばわかるように、法定相続人の人数が増えると、基礎控除額も増えるため、法定相続人の人数が多いほど相続税は安くなります。この仕組みを利用したのが、養子縁組による節税対策です。

先ほどの図を使って考えてみましょう。孫を養子にしない場合だと、法定相続人は配偶者と子①と子②の3人ですから、基礎控除額は4,800万円(=3,000万円+600万円×3人)ですが、孫を養子にすると、法定相続人は4人に増えるため、基礎控除額は5,400万円(=3,000万円+600万円×4人)になります。

基礎控除額の計算に含められる養子の人数には上限がありますが、孫を養子にすると遺産を渡せるだけでなく、相続税の節税対策にもなる点は大きなメリットの一つといえるでしょう。

贈与税

生前贈与によって孫に財産を渡すと、贈与税がかかることがあります(亡くなる前の3年間に行われた贈与など、相続税が課されるケースもあります)。

一般的な贈与で適用される暦年課税の場合、年間の贈与額が基礎控除額110万円を超えると贈与税がかかります。逆にいえば、毎年の贈与額を110万円以下にすれば基本的には贈与税はかかりません(例外もあるので注意してください)。

贈与をする年の1月1日時点で孫の年齢が20歳以上かどうかで税率が変わり、20歳未満の場合には税率が高くなります。

贈与税が高額になるケースもあるので、生前贈与をする前には必ず贈与税がいくらになるのか計算するようにしましょう。

不動産取得税・登録免許税

生前贈与や遺贈によって不動産を取得した場合には、不動産取得税が課せられることがあります(相続した場合にはかかりません)。

現金を受け取った場合であれば、受け取った現金の一部を納税資金に充てることができますが、不動産の場合はそれができないので、別途納税資金を用意しなければなりません。そのため、納税額が高額になった場合には、納税資金を用意できず苦労することもあるため、不動産を渡そうと考えている場合は注意が必要です。

また、不動産の登記をする際には登録免許税を納付する必要があります。これは、相続による場合でも生前贈与や遺贈による場合でもかかる税金ですが、相続の場合の方が税率が安くなっています。

ここまで、孫に財産を渡す際にかかる税金についてざっくりと説明しました。

税金の問題はかなり複雑ですので、ここで全てを説明することはできません。そのため、お孫さんに渡したい財産が高額な場合や、税金について不安がある場合などには、専門家に相談することをお勧めいたします。

孫が遺産を相続するときの注意点

これまで、遺言書や生前贈与、養子縁組を活用すれば、お孫さんに遺産を渡すことできることを説明してきました。ただ、お孫さんに財産を渡した結果、逆にお孫さんを相続トラブルに巻き込んでしまったり、重い税負担を強いることになったりするケースもありますので、慎重に判断する必要があります。

お孫さんのためを想ってしたにもかかわらず、かえってお孫さんを困らせてしまうなんてことのないよう、これから紹介する注意点も踏まえながら検討するようにしてください。

相続トラブルが起きる可能性がある

孫に遺産を相続させようとすると、他の相続人が相続できる財産が減ってしまいます。そのため他の相続人が不満を抱き、相続トラブルが起きるケースが少なくありません。

具体的には、遺言書の有効性を巡ってトラブルになったり、孫が生前に受けた贈与が特別受益にあたるかどうかで争いになったり、遺産分割協議で分割割合や分割方法をどうするかでもめるケースなどがあるでしょう。

自分の死後に孫を他の相続人との相続トラブルに巻き込まないためにも、孫に遺産を渡す方法を考える際は、相続に強い弁護士などに相談しながら、どのようなリスクがあるのかをしっかり検討するようにしましょう。

相続税が高くなることがある

孫が相続する場合には、配偶者や子が財産を相続する場合よりも、相続税が20%加算されることになっています(代襲相続の場合を除く)。これは、相続税の「2割加算」と呼ばれる制度です。これは、孫を養子にした場合でも同様です。

孫に財産を渡す場合には、相続税はいくらぐらいかかるのか、生前贈与だと贈与税はいくらぐらいかかるのかを、税理士などの専門家に計算してもらったうえで選択しないと、思ってもみないほど高額の税がかかってしまい、お孫さんが大変な目に遭ってしまう…なんてこともありえるので注意しましょう。

まとめ

孫が相続人に該当せず遺産を受け取れない場合でも、生前に遺言書を作成して遺産の受取人にしておけば自分の財産を渡すことができます。養子縁組を活用すれば孫も相続人になりますし、生前贈与によって財産をあらかじめ孫に渡すのも有効な方法の一つです。

ただし、孫に財産を渡すことで、他の相続人と孫の間でトラブルが起きる可能性もあります。孫を相続トラブルに巻き込まないためにも、相続対策を検討する際には相続に強い専門家に相談したほうが良いでしょう。Authense法律事務所にぜひご相談ください。

<メディア関係者の方>取材等に関するお問合せはこちら

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力