相続分を計算する際の特別受益・寄与分の計算方法について、相続案件の経験豊富な弁護士が、分かりやすく解説いたします。被相続人から生前贈与を受けた相続人がいる場合や被相続人の介護をした相続人がいる場合は、特別受益や寄与分を考慮することがありますので、計算方法について理解しておきましょう。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

特別受益とは

お亡くなりになった人(以下、「被相続人」といいます。)の相続の手続において、各相続人の相続分を計算する際に、「特別受益」や「寄与分」を考慮することがあります。

ここでは、まず「特別受益」がどのような制度なのか、解説していきます。

被相続人から遺贈を受けたり、生前贈与を受けた者(以下、「受贈者」といいます。)がいた場合に、当該遺贈や生前贈与を、被相続人の相続の際に考慮しなければ、受贈者である相続人と受贈者以外の相続人との間で、不公平が生じます。

そのため、民法は、相続人間の公平を図ることを目的として、当該遺贈や生前贈与を、相続財産に持ち戻して(遺産の前渡しとして)、相続分を計算することにしました。

この制度を「特別受益」といいます。

特別受益には、

- ①遺言によって、被相続人から財産を承継すること(「遺贈」といいます。)

- ②婚姻又は養子縁組のための贈与

- ③生計の資本としての贈与

の種類があります。

③の具体例としては、住宅購入資金の援助として被相続人から特定の相続人に対し、1000万円の贈与があったような場合や事業資金として被相続人から特定の相続人に対し、2000万円の贈与があったような場合などが挙げられます。

ただし、『特別』と付くように、全ての生前贈与が該当するのではなく、1年に1回5万円程度のお年玉をもらっていた場合など、当該贈与を考慮しなければ相続人間に不公平が生じるといえない場合は、特別受益には該当しません。

寄与分とは

共同相続人の中に、被相続人の財産の維持や増加に、特別の寄与(貢献)をした者(以下、「寄与者」といいます。)があるときに、当該寄与を相続の際に考慮しなければ、寄与者である相続人と寄与者以外の相続人との間で不公平が生じます。

そのため、民法は、相続人間の公平を図ることを目的として、相続分とは別に当該寄与を相続の際に寄与者に取得させることとしました。

この制度を「寄与分」といいます。

寄与行為には、

- ①被相続人の事業に関する労務の提供

- ②被相続人の事業又は被相続人に対する財産上の給付

- ③被相続人の療養看護

などの種類があります。

①の具体例としては、被相続人の事業を特定の相続人が無償又は少ない給与で手伝ったこと、②は、被相続人の施設入所費用を特定の相続人が負担したこと、③は、介護が必要な被相続人について、特定の相続人が無償で介護を行ったことなどが挙げられます。

また、「寄与分」が認められるためには、①~③の行為により、被相続人の財産が維持又は増加したとまでいえる必要があることに注意が必要です。

さらに、相続人には、扶養義務(民法877条1項)が認められるため、被相続人と相続人との身分関係に基づいて通常期待される程度を超えるような特別の寄与でなければ、「寄与分」は認められませんので、ここにも注意が必要です。

そのため、月に1回程度、被相続人が入所している施設にお見舞いに行っていたという程度では、寄与分は認められないのが通常です。

2019年7月1日の相続法改正により、相続人以外の親族の「寄与」を、被相続人の遺産分割に反映させる「特別寄与」の制度が創設されました。

ここでは、相続人の「寄与」に関する寄与分の制度について説明しますが、もし「特別寄与」について知りたいという場合は、ぜひ専門家にご相談ください。

以下では、特別受益・寄与分の具体的な計算方法や主張方法について、みていきたいと思います。

特別受益の計算方法

「特別受益」が認められる場合は、持戻し計算を行います。

持戻し計算とは、特別受益の額を遺産に合算し(①)、これを法定相続分により各相続人に分配し、特別受益を受けた相続人の取得分は特別受益分を減額したものとする(②)ことをいいます。

以下、具体的に計算していきましょう。

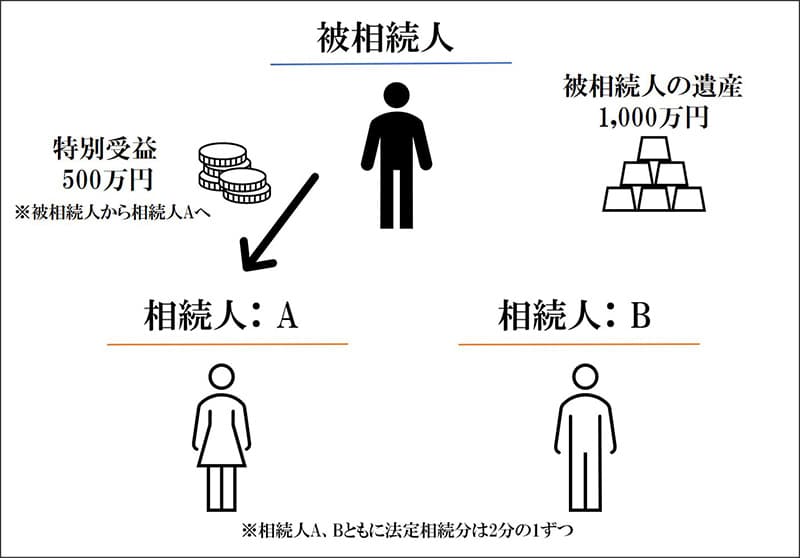

被相続人の遺産:1000万円

相続人Aへの特別受益:500万円

相続人は、A・Bの2名、法定相続分は2分の1ずつ

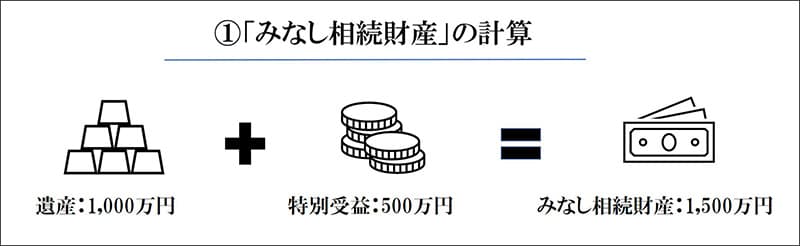

①「みなし相続財産(※)」を計算する

1000万円(遺産)+500万円(特別受益)=1500万円(みなし相続財産)

※寄与分の計算でも出てきますが、遺産に特別受益を合算したり、寄与分を控除した、計算上の相続財産を「みなし相続財産」といいます。

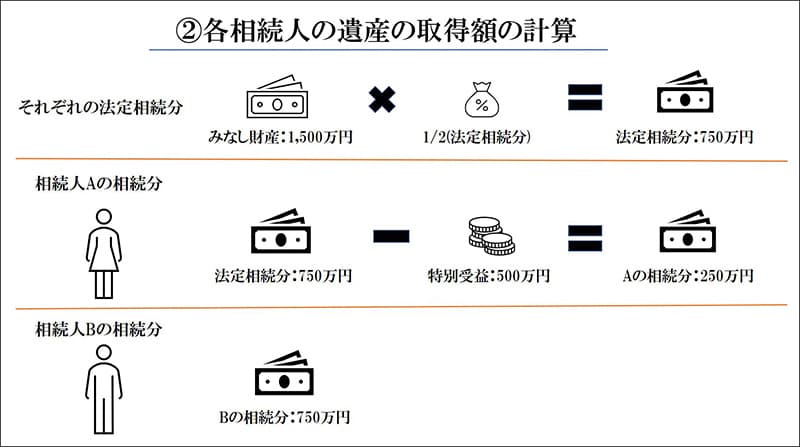

②各相続人の遺産の取得額を計算する

それぞれの法定相続分

1500万円(みなし相続財産)×1/2=750万円

各相続人の取得分

A:750万円(法定相続分)-500万円(特別受益分)=250万円

B:750万円

A、Bのそれぞれの遺産の取得分は、A:250万円、B:750万円となります。

それでは、被相続人が相続人に対し、不動産や株式を生前贈与し、当該生前贈与が特別受益に該当する場合は、不動産や株式は、いつの評価で持戻し計算するのでしょうか。

これは、相続開始時の評価とされていますので、仮に贈与時の評価金額が500万円でも、相続開始時の評価金額が1000万円であれば、特別受益は1000万円として、それぞれの相続人の取得分が計算されますので、注意しましょう。

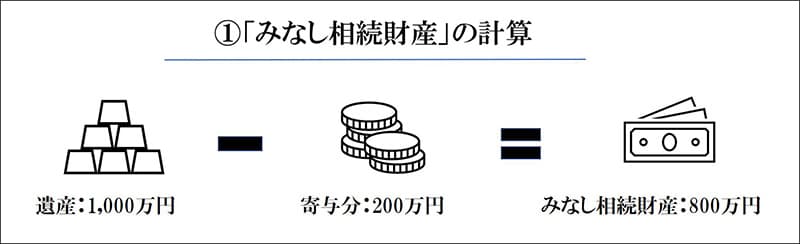

寄与分の計算方法

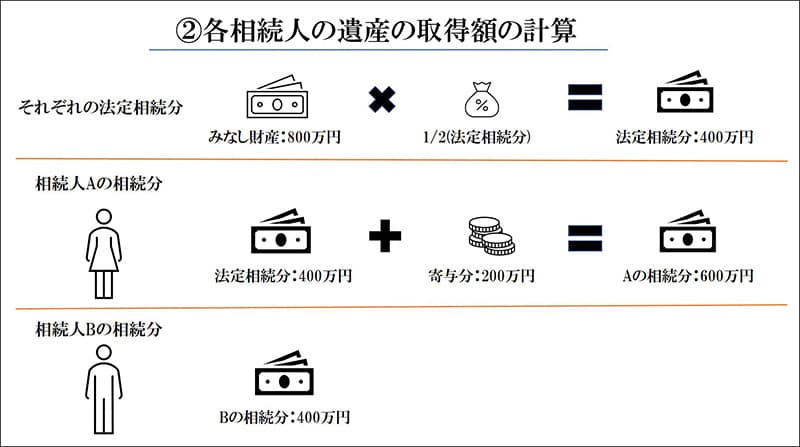

「寄与分」が認められる場合は、被相続人の遺産から寄与分額を控除し、計算上の相続財産(みなし相続財産)を算出します(①)。みなし相続財産に法定相続割合をかけて、各相続人の法定相続分を出します。寄与分が認められる相続人には、法定相続分に寄与分額を足した金額を最終的な遺産からの取得額とします(②)。

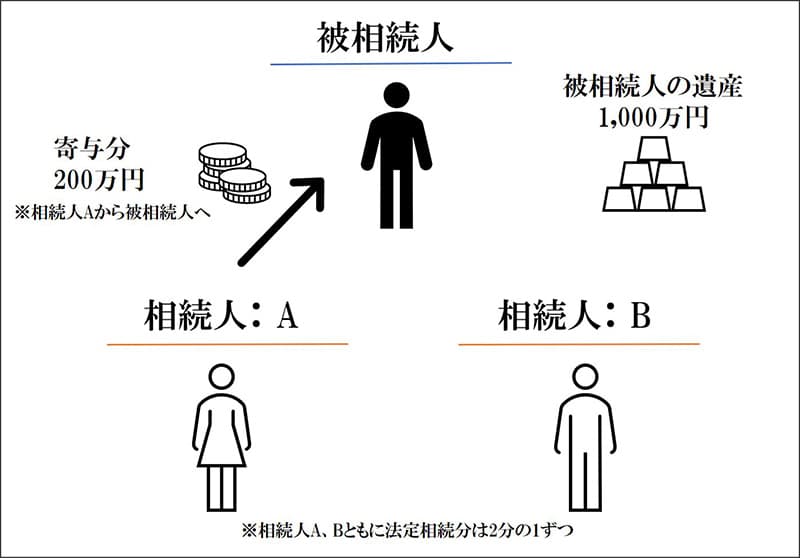

被相続人の遺産:1000万円

相続人Aの寄与分:200万円

相続人は、A・Bの2名、法定相続分は2分の1ずつ

①みなし相続財産を計算する

1000万円(遺産)-寄与分(200万)=800万円(みなし相続財産)

②各相続人の取得金額を計算する

それぞれの法定相続分

800万円(みなし相続財産)×1/2=400万円

各相続人の取得分

A:400万円(法定相続分)+200万円(寄与分)=600万円

B:400万円

A、Bのそれぞれの遺産の取得分は、A:600万円、B:400万円となります。

寄与分自体をどう評価するのかは、一般的には以下のような計算方法となります。

①被相続人の事業に関する労務の提供

⇒寄与した相続人が通常得られたであろう給与の金額

×(1-生活費控除割合)×寄与をした期間

※生活費控除とは、被相続人から受けていた生活費相当の金額を寄与分の計算の際に、控除することをいいます。例えば、家業を手伝っていた際に、住居や食事については被相続人から提供を受けていた場合などは、生活費控除を考慮することも多いです。

②被相続人の事業又は被相続人に対する財産上の給付

【金銭を贈与した場合】

⇒贈与した金額 × 貨幣価値変動率 × 裁量割合

【不動産を贈与した場合】

⇒相続開始時の不動産評価額 × 裁量割合

【不動産購入の資金を出資した場合】

⇒相続開始時の不動産評価額 × (出資金額 ÷ 取得した当時の不動産の金額)× 裁量割合

【不動産を無償で貸していた場合】

⇒相続開始時の賃料相当額 × 使用期間 × 裁量割合

※裁量割合とは、提供された金額全額が当然認められるわけではなく、「特別の寄与」と認められる分(割合)のみ、寄与分と認められることとなるため、評価額に掛ける割合のことをいいます。

③被相続人の療養看護

×日数×裁量割合

※療養看護型の場合、裁量割合は、0.5~0.8程度になることが多いです。

なお、寄与分の評価については、非常に難しいため、少しでも分からないことが出てきたら、弁護士などの専門家にご相談することをお勧めいたします。

特別受益・寄与分を裁判上で主張するときの手続・注意点

それでは、特別受益や寄与分は、どのように主張すればいいのでしょうか。

特別受益の主張方法

①相続人間で遺産分割の交渉

⇒特別受益を主張し、相続人全員から特別受益を考慮した遺産分割について同意を得られれば、特別受益を反映させて遺産分割をすることになります。

②家庭裁判所での遺産分割調停

⇒①と同様、相続人全員から同意を得られれば、特別受益を反映させて、遺産分割調停が成立します。

③家庭裁判所での遺産分割審判

⇒特別受益の有無について、相続人全員の同意が得られない場合は、遺産分割審判にて審判官(裁判官)により、特別受益の有無・金額が判断されます。

問題となっている生前贈与などが特別受益に該当するかどうかは、受贈者側ではなく、特別受益を主張したい他の相続人側が、主張・立証する必要があります。

寄与分の主張方法

①相続人間で遺産分割の交渉

⇒寄与分を主張し、相続人全員から寄与分を考慮した遺産分割について同意を得られれば、寄与分を反映させて遺産分割をすることになります。

②家庭裁判所での遺産分割調停・寄与分を定める処分調停

⇒①と同様、相続人全員から同意を得られれば、寄与分を反映させて、遺産分割調停が成立します。

また、寄与分については、特別受益とは異なり、遺産分割とは別に「寄与分」についてのみ調停の申立てを行うことも可能です。

この場合も、相続人の同意が得られれば、寄与行為・寄与分の金額を決定することとなります。

③寄与分を定める処分審判

⇒相続人間で寄与行為・寄与分の金額が決まらない場合は、寄与分についての審判手続が開始されます。

ただし、寄与分の審判手続が開始される場合は、遺産分割審判の申立てもしなければならないため、注意が必要です。

寄与分については、寄与行為をおこなった相続人が、自身の行為が寄与行為に当たることを主張・立証する必要があります。

まとめ

特別受益・寄与分は、遺産の取得額に大きな影響を与える重要な制度になります。

そのため、特別受益・寄与分の有無や金額について、相続人間で争いになることも多いです。

ですので、特別受益や寄与分を主張したい・主張されそうという場合は、相続案件の経験が豊富な弁護士にぜひご相談されることを強くお勧めいたします。

<メディア関係者の方>取材等に関するお問合せはこちら

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力