特別受益とは、相続人間の不平等を解消するための仕組みです。該当する贈与などに特に時効はありません。

また、特別受益の種類には、遺言書での遺贈、婚姻のための贈与、養子縁組のための贈与、生計の資本としての贈与、多額な生命保険金があります。

特別受益の考慮対象となるのは原則として相続人のみとされています。

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力

特別受益とは

相続での財産の取り分を規定している法律は、民法です。

このうち、特別受益については、民法903条で規定されています。

まずは、特別受益とはどのような制度なのか解説いたします。

特別受益とは何か

特別受益とは、相続人間の不平等を解消するための仕組みです。

例えば、相続人の1人である長男が被相続人から多額の生前贈与を受けていた一方で、他の相続人である二男は、贈与などを一切受けていない場合をイメージしてみてください。

仮に、相続人がこの長男と二男のみであれば、それぞれの法定相続分は2分の1です。

しかし、生前贈与のことを考えれば、相続でもらえる財産が同額というのは、二男からすれば不平等に感じてしまうことでしょう。

この、相続人間の不平等を是正する仕組みが、特別受益なのです。

特別受益に該当するとどうなる?

相続人の受けた贈与などが特別受益に該当する場合は、その分を調整してそれぞれの相続分を計算することになります。

つまり、相続が起きたときに残っていた財産だけを2分の1とするのではなく、生前贈与分を持ち戻したうえで2分の1ずつとなるように、相続分が調整されるのです。

具体的には、原則として下記の計算式により、各相続人の相続分が計算されることとなります。

具体的相続分=(遺産総額+相続人全員の特別受益の合計額)×(その相続人の法定相続分)-(その相続人の特別受益)

つまり、相続が起きた際に残っていた財産に、過去に受けた贈与などの特別受益を足し戻した額をベースとして、各相続人の相続分を計算します。

特別受益と遺留分の違い

特別受益と似た概念として、遺留分があります。

ここでは、両者の考え方の違いをお伝えしていきます。

特別受益は、これから遺産を分けるにあたって考慮すべき概念です。

特別受益は、相続人間の均衡をはかるために、遺産分割協議の中で出てくる話だと考えてください。

例えば、先ほどの例のように、長男に多額の生前贈与をしたものの、ある程度の財産が未分割の状態で残っている場合に考慮されます。

一方、遺留分は、すでに遺産の配分が決まってしまった後で行使する「取り戻し権」だとイメージされると良いでしょう。

例えば、長男に生前に財産の大半を贈与してしまっている場合や、長男に遺産の大半を相続させるという遺言書があった場合などに登場する概念です。

遺留分を侵害された相続人は、多額の贈与などを受けた相手に対して、遺留分侵害額請求を行い、財産を金銭で取り戻すことができます。

特別受益と遺留分とは出てくる場面が異なるということを覚えておいてください。

特別受益に時効はある?

前述の通り、被相続人から受けた贈与などが特別受益に該当すると、その分が遺産分割協議にあたって考慮されることになります。

では、特別受益は、何年前までさかのぼって計算されるのでしょうか?

特別受益は何年前のものまで該当する?

結論からお伝えすると、遺産分割協議において考慮される特別受益に該当する贈与などに、特に時効はありません。

亡くなる直前の贈与はもちろん、10年前や30年前の贈与であっても特別受益に該当し得るということです。

とはいえ、あまりにも古いものとなると、その資料が残っていなかったり、記憶が薄れてしまっていたりする場合もあるでしょう。

そのため、現実的には、当人同士の話し合いなどで、遡る年数や対象とする贈与に折り合いをつけるケースも少なくないと言えます。

特別受益の対象者

特別受益は、相続人間の公平をはかるための仕組みです。

そのため、特別受益の考慮対象となるのは、原則として相続人のみとされています。

では、特別受益の持ち戻し対象となる人について、詳しく解説しましょう。

推定相続人

推定相続人とは、後に被相続人が亡くなった際、相続人になる予定の人のことです。

贈与を受けた時点で推定相続人であった人は、特別受益持ち戻しの対象となります。

贈与後に養子に入った人

贈与時点では推定相続人でなかったものの、その後被相続人と養子縁組し、推定相続人となった人の場合には、どうでしょうか?

この場合には、判断が分かれるところです。

原則としては、相続開始時点において相続人であれば、特別受益の持ち戻しの対象とはなります。

もっとも、贈与の動機などによっては養子縁組前の贈与について特別受益の対象とならない可能性があります。

代襲者

贈与時点では推定相続人でなかった被相続人の孫が、その後、その孫の親である被相続人の子が死亡したことなどにより、代襲して相続人となった場合はどうでしょうか?

この場合、贈与の時点で推定相続人でないのであれば、実質的に「相続分の前渡し」と評価できる特段の事情がある場合を除き、特別受益の持ち戻しの対象とはならないのが原則です。

一方で、代襲原因となる事態が発生した後の贈与であれば、原則として持ち戻しの対象となります。

推定相続人の配偶者や子

それでは、推定相続人本人に対してではなく、推定相続人の配偶者や子に対して贈与をした場合は、どのように考えれば良いでしょうか?

前述の通り、特別受益の持ち戻しの対象となるのは相続人のみです。

そのため、相続人ではない相続人の配偶者や子に対する贈与は、原則として持ち戻しの対象とはなりません。

しかし、例えば特別受益の持ち戻しを免れるために、名義だけ配偶者や子とした場合のように、その贈与が実質的には相続人への贈与である場合には、相続人への贈与として、持ち戻しの対象となる可能性があります。

特別受益の種類

ここまで、便宜的に特別受益の例として贈与と記載してきました。

しかし、贈与だからといってすべてが特別受益とされるわけではない一方で、贈与以外にも特別受益の対象となるものがあります。

民法903条には、特別受益の対象となるものとして、次のように記載があります。

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

ここでは、この条文を分解し、特別受益の対象となるものについて整理しておきましょう。

遺言書での遺贈

被相続人から遺贈を受けた場合には、その遺贈は特別受益に該当します。

遺贈とは、被相続人が遺言書を遺しており、その遺言書により財産を受け取ることだと考えてください。

なお、贈与とは異なり、遺贈の目的は特に問われません。

婚姻のための贈与

婚姻のための贈与とは、持参金や支度金などのことを指します。

これら婚姻のための贈与も、特別受益に該当します。

一方で、結婚式の費用の拠出については通常、特別受益とはされません。

養子縁組のための贈与

養子縁組のための贈与とは、養子縁組に際しての持参金などを指します。

こういった養子縁組のための贈与も、特別受益に該当します。

生計の資本としての贈与

生計の資本のための贈与も、特別受益に該当します。

代表的なものとしては、居住用不動産の贈与や居住用の不動産を取得するための資金提供などです。

その他、事業の開業資金を援助した場合や留学費用を援助した場合にも、これに該当すると考えられます。

一方で、通常の扶養義務の範囲内であれば、特別受益とはみなされません。

金額などで明確な線引きがあるわけではないため、争いになった場合には、その金額や事情、他の相続人との均衡などの観点から、個別で判断されることとなります。

多額な生命保険金

生命保険金を受け取ったとしても、通常は特別受益に該当しません。

特別受益になり得るものとして条文に明記されているのは遺贈と一定の贈与のみであり、生命保険金はそのどちらでもないためです。

とはいえ、一部の相続人が受け取った保険金が遺っていた財産から見てかなり高額であるような場合には、特別受益の対象となる場合もあります。

かなり高額な場合にまで特別受益とされないのであれば、特別受益の制度が目的としている、相続人間の公平が保たれないためです。

生命保険であれば、必ずしも特別受益とならないわけではないことも覚えておいてください。

特別受益の計算方法

では、特別受益は、どのように計算されるのでしょうか?

具体的な例を出して解説していきましょう。

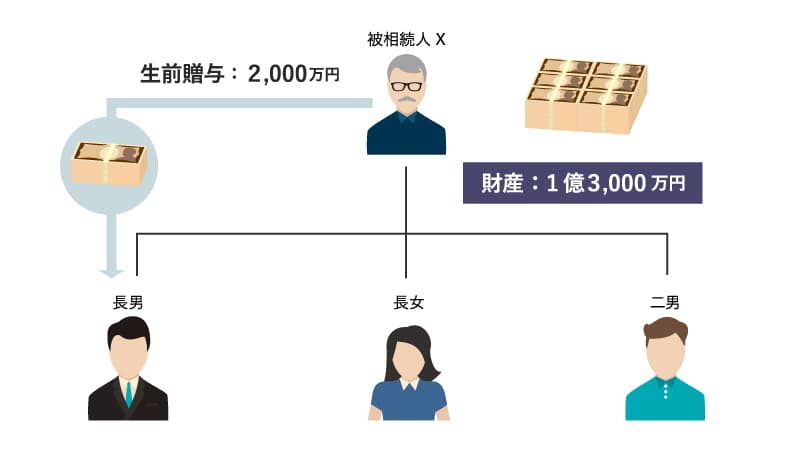

特別受益の計算の具体例1

被相続人Xの相続人は、長男、長女、二男の3人です。

このうち、長男はXの生前に預貯金2,000万円の生前贈与を受けました。

この生前贈与は、特別受益に該当するものとします。

Xの相続財産は、1億3,000万円です。

なお、贈与時点から相続開始時点での貨幣価値の変動は、特にないものとします。

この場合、それぞれの相続分は、次のように計算します。

長男の相続分=(13,000万円+特別受益2,000万円)×(法定相続分1/3)-(長男が受けた特別受益2,000 万円)=3,000万円

長女の相続分=(13,000万円+特別受益2,000万円)×(法定相続分1/3)-(長女が受けた特別受益0万円)=5,000万円

二男の相続分=(13,000万円+特別受益2,000万円)×(法定相続分1/3)-(二男が受けた特別受益0万円)=5,000万円

つまり、長男は自分の受けた特別受益に該当する分だけ、相続での取り分が少なくなるわけです。

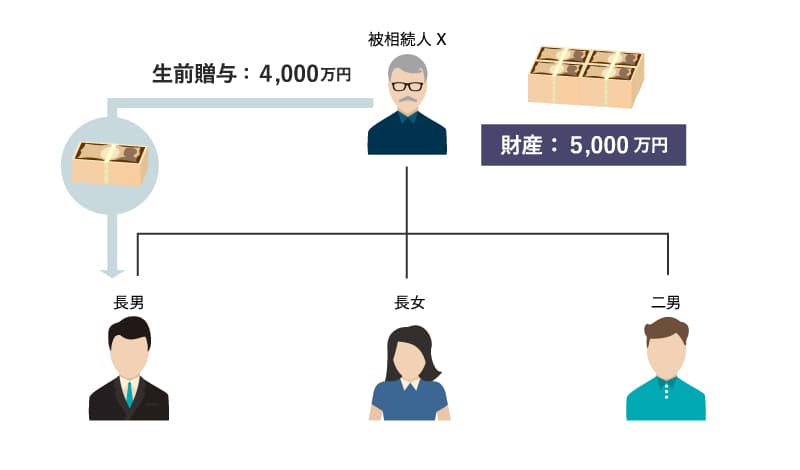

特別受益の計算の具体例2

被相続人Xの相続人は、長男、長女、二男の3人です。

このうち、長男はXの生前に、預貯金4,000万円の生前贈与を受けました。

この生前贈与は、特別受益に該当するものとします。

Xの相続財産は、5,000万円です。

なお、贈与時点から相続開始時点での貨幣価値の変動は、特にないものとします。

この場合、それぞれの相続分は、次のように計算します。

- 長男の相続分=(5,000万円+特別受益4,000万円)×(法定相続分1/3)-(長男が受けた特別受益4,000 万円)=-1,000万円:長男の相続分はなし

- 長女の相続分=(5,000万円)×1/2=2,500万円

- 二男の相続分=(5,000万円)×1/2=2,500万円

事例1と異なり、事例2では長男の受けた特別受益の価額が、長男の相続分の価額を超えてしまっています。

この場合には、長男はもはや相続で財産を受け取ることができません。

その結果、長女と二男は、長男がいないものとしてそれぞれの相続分を計算することとなります。

なお、この場合には長女と二男の遺留分は侵害されていませんが、仮に遺留分を侵害するほどの贈与があった場合には、別途、遺留分侵害額請求を検討することとなります。

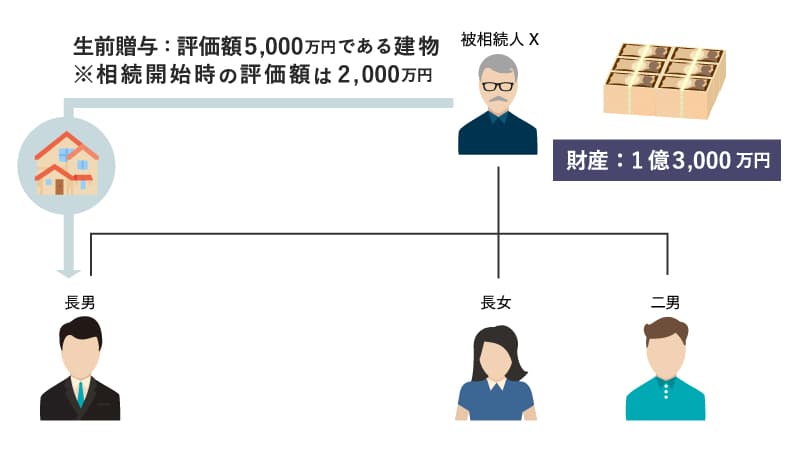

特別受益の計算の具体例3

被相続人Xの相続人は、長男、長女、二男の3人です。

このうち、長男はXの生前に、贈与時点の評価額が5,000万円である建物の生前贈与を受けました。

この生前贈与は、特別受益に該当するものとします。

Xの相続財産は、1億3,000万円です。

なお、この建物の評価額は、相続開始時点では2,000万円となっています。

この場合、それぞれの相続分は、次のように計算します。

- 長男の相続分=(13,000万円+特別受益2,000万円)×(法定相続分1/3)-(長男が受けた特別受益2,000 万円)=3,000万円

- 長女の相続分=(13,000万円+特別受益2,000万円)×(法定相続分1/3)-(長女が受けた特別受益0万円)=5,000万円

- 二男の相続分=(13,000万円+特別受益2,000万円)×(法定相続分1/3)-(二男が受けた特別受益0万円)=5,000万円

贈与を受けた財産の価値がその後変動している場合には、原則として相続開始時点の評価額で持ち戻し計算をすることとされています。

特別受益の持ち戻し免除

ここまでは、特別受益の持ち戻しについて解説してきました。

しかし、贈与などをした側としては、相続が起きた際にこのように持ち戻しをして欲しくないという場合もあるでしょう。

このよう場合には、持ち戻しをしない旨の意思表示をしておくことで、その特別受益に付き、持ち戻しの免除をすることが可能です。

持ち戻し免除の意思表示の方法には特に決まりはありませんが、「言った・言わない」の争いを避けるためにも、遺言書に記載をするなど、書面で残しておくことをおすすめします。

また、2019年7月より施行されている改正民法により、婚姻期間20年以上の配偶者に対して行った居住用不動産の贈与については、特に何らの意思表示をせずとも、持ち戻しの免除をしたものと推定されることとなりました。

まとめ

特別受益とは、生前贈与などを加味して相続人間の均衡をはかる仕組みです。

一部の相続人だけが多額の贈与などを受けていた場合には、特別受益も考慮して相続での配分を決めることを知っておいてください。

また、この特別受益の持ち戻し免除ができることも知っておきましょう。

オーセンスの弁護士が、お役に立てること

被相続人の生前に贈与を受けていた相続人がいる場合、特別受益に該当するかどうかは遺産分割協議に大きな影響を与えることになります。生前贈与が特別受益に該当するか否かは法的な観点が必要となり、また贈与があったことを証明したり、遺産分割においてどのように評価するかなど専門的な知識が必要となりますので、ぜひ弁護士にご相談ください。

<メディア関係者の方>取材等に関するお問合せはこちら

ささいなお悩みもお気軽に

お問合せください初回相談60分無料※一部例外がございます。 詳しくはこちら

オペレーターが弁護士との

ご相談日程を調整いたします。

- 24時間受付、通話無料

- 24時間受付、簡単入力