金融商品取引法の改正における2つの大きなポイント「四半期報告書の廃止」「ソーシャルレンディング等に関する規定の整備」について弁護士が解説します。

目次隠す表示する

改正の概要

2024年4月1日、金融商品取引法の改正が施行されました。

改正の目的は、「我が国の金融及び資本市場をめぐる環境変化に対応し、金融サービスの顧客等の利便の向上及び保護を図るため、顧客等の最善の利益を勘案しつつ、誠実かつ公正に業務を遂行すべき義務の規定の整備、顧客等への契約締結前の説明義務等に係る規定の整備、インターネットを用いてファンド形態で出資を募り企業等に貸し付ける仕組みを取り扱う金融商品取引業者に係る規制の整備等を講ずる必要がある」ためとされています。

本改正における大きなポイントが2つあります。

- 四半期報告書の廃止

- ソーシャルレンディング等に関する規定の整備

どちらの改正についても、抽象化して一言でまとめるなら、投資家への情報提供に関しての法改正があったと言えるでしょう。

四半期報告書(有価証券報告書)と四半期決算短信

改正の背景

上場企業が四半期報告書を出さずに済むようになったのが改正の一番大きいポイントです。

従来、上場企業は金商法上、四半期ごとに報告書の提出が義務付けられていました。第4期目の決算時に提出するものがいわゆる有価証券報告書です。

改正前は第1四半期から第4四半期まで、クォーターごとに四半期報告書を提出し、第4四半期で有価証券報告書を出すことが金商法で定められていました。

上場企業はこの四半期報告書と同じ時期に、もう一つ決算短信をこちらも四半期ごとに提出することが求められていました。

しかし、四半期報告書と決算短信は同時期に投資家に向けて提出するものであるために内容も似かよっており、二度手間ではないかという議論がありました。

今回の改正で、第1四半期と第3四半期の四半期報告書の提出が不要になり、代わりに第2に半期報告書を、第4四半期に有価証券報告書を提出するように変更されました。

提出期限

| 第1四半期 | 第2四半期 | 第3四半期 | 第4四半期 | |

|---|---|---|---|---|

| 改正前 | 四半期決算短信 四半期報告書 |

四半期決算短信 四半期報告書 |

四半期決算短信 四半期報告書 |

通期決算短信 有価証券報告書 |

| 改正後 | 四半期決算短信 | 四半期決算短信 半期報告書 |

四半期決算短信 | 通期決算短信 有価証券報告書 |

そもそも四半期報告書と四半期決算短信とはどのようなものだったのでしょうか。

- 四半期報告書:当該会社の属する企業集団の経理の状況その他の公益又は投資者保護のため必要かつ適当なものとして内閣府令で定める事項(「四半期報告書記載事項」)を記載した報告書(旧金商法24条の4の7第1項)

- 具体的には、企業の概況(主要な経営指標等の推移、事業の内容)、事業の状況(事業等のリスク、経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析、重要な契約等)や提出会社の状況(株式等の状況など)が記載されます。

- 四半期決算短信:事業年度若しくは四半期累計期間又は連結会計年度若しくは四半期連結累計期間に係る決算の内容を記載したもの(東京証券取引所の有価証券上場規程404条参照。)

- 具体的には、速報性が求められる事項(サマリー情報並びに四半期連結財務諸表及び主な注記が記載されます。

もともと決算短信は、投資家に向けて情報を公開するために東京証券取引所の自主的な業界規定として定められました。

しかし、法律的なバックボーンはなく、あくまでも自主規定であるために虚偽の報告書を出していても法律的な責任が問えない問題もはらんでいました。

そこで法律で報告書の提出を義務付けようと作られたのが四半期報告書です。

しかし、決算短信と四半期報告書は時期も内容もほぼ同じではないかと前述の問題が顕在化し、今回の改正へとつながっています。

改正後、どのように変化するか

改正前の四半期決算短信においては、金商法で定められた四半期報告書が存在したことから、速報性を重視し簡素化される傾向もありました。

そのため、改正後においては、四半期報告書で開示されていた事項のうち、投資者の要望が特に強い事項を四半期決算短信に追加し、開示の義務付けが検討されています。

また、今まで決算短信は規定上「決算の内容が決まったら直ちに開示する」とされていた程度で特に提出期限が何日以内といった細かく指定されてはいませんでした。

一方で、四半期報告書は1クオーターが終わったら45日以内に出すと具体的な日数が決まっています。

四半期報告書は法律で決まっているものなのでより詳しく書き、決算短信は速報性を重視して簡単に書くという運用が一般的になされていました。

しかし、今回の改正で「より詳しく書く」四半期報告書の公開機会が減ってしまう、これでは投資家が得られる情報が減ってしまうのではないかという懸念があり、改正後、しばらくは決算短信の内容が従来のように軽い速報性重視の傾向から、詳しい内容を記載した厚めの内容になるのではと予想されています。

ソーシャルレンディング等に関する規定の整備

ソーシャルレンディングとは

今回の改正で、ソーシャルレンディング等に関する規定も整備されました。

そもそもソーシャルレンディングとはどのようなものなのでしょうか?

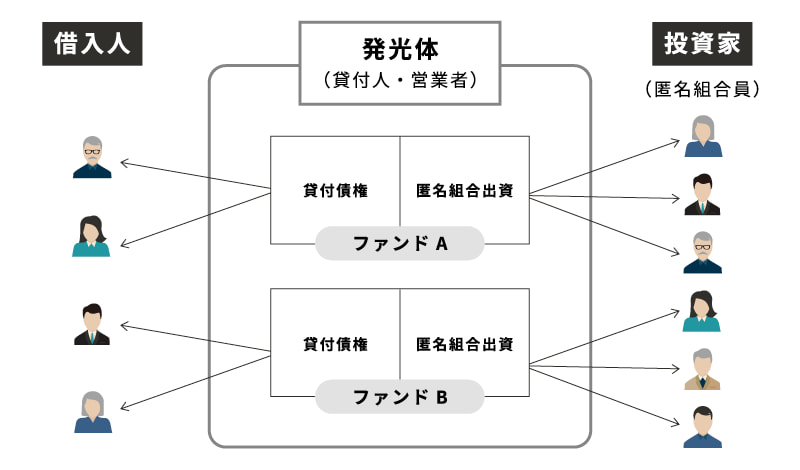

ソーシャルレンディングとは、「融資型クラウドファンディング」、「貸付型クラウドファンディング」とも呼ばれ、投資家から個人や中小企業等の資金需要者への融資を仲介する仕組みを指します。

通常、お金を借りたい人とお金を貸したい・貸せますよという人の2当事者しかいません。

しかし、お金を貸したいと思っても貸金業法の定めで、反復継続する意思を持ってお金を貸したい場合には貸金業の登録が義務付けられています。

そのため、貸すお金が余っている投資家などは、債券や株式を買って投資するといった限られた手段しかありませんでした。

ソーシャルレンディングはこのデメリットを回避し、各投資家が貸金業の登録をしなくてもお金を借りたい人に資金を投資できるスキームになっています。

借りたい人にとっては、比較的早く資金を集められるのともう一つ別のメリットとして、銀行などからベンチャー企業がお金を借りたいといっても、売上が立っていないために借りられないというケースは珍しくありません。

しかし、ソーシャルレンディングを使えばお金を貸してくれるところが見つかりやすいというメリットもあります。

貸す側である投資家には、貸金業の登録を取らなくて良いメリットと同時に、一定の利率の範囲内であれば高利率でお金を貸せるメリットがあります。

このように、双方のメリットが合致して生まれたスキームと言えるでしょう。

ソーシャルレンディングの問題点と規定整備

有価証券等に投資する投資運用業者は、運用財産について、内閣府令で定めるところにより、定期に運用報告書を作成し、当該運用財産に係る知れている権利者に交付しなければならない(金商法42条の7第1項本文)と規定されています。

そのため投資家は、定期に運用報告書の交付を受けることにより、運用実績や今後の運用方針について知ることができます。

一方で、ソーシャルレンディングでは、ファンド事業者は第二種金融商品取引業者であって、有価証券等に投資する投資運用業者ではないために、運用報告書を投資家に交付する義務がなく、投資家への情報提供が担保されていませんでした。

その結果、お金を預けたのに裏で何をやっているのか分からない状況が多発し問題化しました。

出資したお金が事前に説明されたとおりに使われなかったり、実際の説明とは異なる実態だったのに説明がなされなかったといった状況を受けて、今回の改正で報告書を交付しなければファンドの募集や斡旋をしてはならないとの規定が設けられました。

まとめ

金融商品取引法等改正に係る政令・内閣府令案等の公表では、四半期報告書の廃止とソーシャルレンディング等に関する規定の整備が定められました。

両者とも投資家に対する情報提供に関する法改正がなされていますが、不明な点、自社で対応が難しい点などについては早めに専門家に相談されることをおすすめします。

Authense法律事務所は、企業からのご相談を随時受け付けております。

グループ内弁理士、税理士、社労士との連携により、法律・税務・労務など企業価値向上に向けて全方位でのサポートをご提供します。